养老保险

缴费:单位缴费多,个人缴费少,累计(中间断交也是可以的)交满15年,达到退休年龄可申请领取,可适当抵御通货膨胀(领取金额参考:当地上一年度月平均工资作为计算值,通货膨胀越大,月平均工资越高,相应的领取到的养老金也会越多)

养老保险分两个账户

- 个人账户-每月缴纳的社保中自己缴纳的那一部分金额进入该账户,交得越多,退休领的越多,类似强制的储蓄

- 统筹账户-企业交的钱,会进入国家养老统筹基金,由国家统一调配,对抗风险

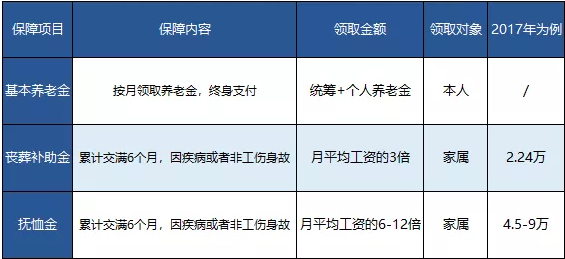

养老保险保障内容

- 养老金,退休后每月领取用于养老支出

- 丧葬补助金,参保人身故,家属可领取补助

- 抚恤金,参保人身故,家属可领取抚恤金

下图是深圳的保障内容,可以参考

社保-养老保险分类

-

职工养老保险:上班族交的养老保险

-

城镇居民养老保险:自由职业或者物业人员交的养老保险

区别如下:

| 养老类型 | 职工养老 | 居民养老 |

|---|---|---|

| 投保人群 | 单位在职员工 | 年满16岁的深户(无工作) |

| 交费时间 | 每月20日前 | 每年一月 |

| 交费基数 | 2130~22440 | 分十档 |

| 保费构成 | 统筹账户+个人账户 | 个人账户 |

| 交费比例 | 单位13%,个人8%, 地方补充1%(深户) | 十档 120、240、360、、、3600 |

交多少

缴纳金额 = 缴费基数 * 13% + 缴费基数 * 8%

领取资格

累计交满15年的情况下:

| 职工养老 | 居民养老 |

|---|---|

| 最后参保地在深圳 | |

| 达到法定退休年龄 | 年满60周岁 |

领取金额(每月)

- 职工基本养老金 = 个人账户养老金 + 基础养老金

- 个人账户养老金 = 退休时个人账户存储额 ÷ 计发月数

- 基础养老金 =(本市上年度在岗职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

总结

养老保险作为基础养老还算可以的,但是考虑通货膨胀的因素,无论怎样到退休时每月领取的养老金都不可能达到当时社会月平均工资,还有可能遇到:政治风险(国家动乱,政权更易),政策风险(延迟退休,账户亏空)。

养老不能仅仅依靠社会养老保险,最好是辅以个人财务规划,比如:商业养老保险金、其他商业理财产品相互配合。

时间不一定能造就一个伟人,但一定会等来一个老人,心中有数,提前规划,未雨绸缪,才能做到不慌不忙、从容面对。

已忘记是那一年春节拍的了,感慨物是人非事事休~